人口负增长叠加快速老龄化,30年后“职退比”或从2.65降至1.11

来源:第一财经 发布时间:2023-06-16

来源:第一财经 时间:2023-06-16

我国已经建成了世界上最大的社会保障网,基本养老保险覆盖人数超过10亿。

人口负增长与快速老龄化的交织发展趋势,将对以“现收现付”为主的基本养老金制度产生新的挑战。

《华中科技大学学报》近日刊发的《人口负增长与养老金制度高质量发展———基于宏观制度与微观待遇视角的分析》一文称,人口负增长带来人口结构变化,未来劳动人口不足,规模庞大的需抚养老龄人口不断增长,这对公共养老金制度体系提出了巨大挑战。

作为该论文作者之一,华东师范大学公共管理学院教授路锦非对第一财经表示,基本养老保险基金可持续性面临挑战,领取人多而缴费的人逐渐减少,同时大幅度提高的预期寿命使得受供养时期拉长,原制度设计难以支撑。我国需立足人口发展大趋势,对养老金制度体系进行调整优化,以积极应对人口负增长带来的挑战。

人口负增长趋势与特征

与世界其他国家相比,我国老龄化进程起步晚,但发展迅速。法国和日本分别用115年和23年的时间由老龄化社会进入老龄社会,但我国仅用21年就进入这一阶段。

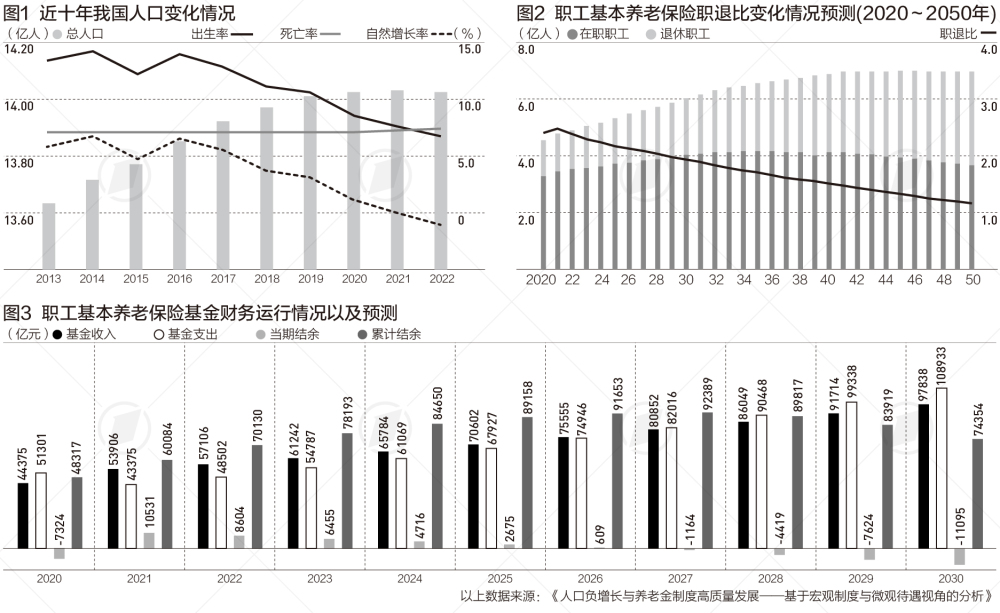

2013?2021年,我国总人口整体呈上升趋势,但上升幅度逐渐放缓。在此期间,我国死亡率较为稳定。自2016年以来,人口出生率呈现逐年下降趋势。

2023年1月,国家统计局公布的数据显示,2022年我国出生人口956万人,死亡人口1041万人,人口自然增长率为-0.6%。

这是我国人口自1962年以来首次出现人口负增长。学术界普遍认为,人口负增长将成为未来我国人口发展的主要趋势。

路锦非、李姝根据第七次人口普查数据,采用队列要素法对2020?2050年人口变化趋势进行预测推算。结果显示,2020?2021年我国人口略有增加,但从2022年开始出现人口负增长,到2029年我国总人口跌破14亿,到2045年总人口不足13亿,到2050年,我国总人口将下降到12.31亿。

路锦非表示,虽然到2050年我国人口绝对数仍然很大,但影响经济发展更为重要的是人口结构的变化。过去几十年,我国人口处于高速增长阶段,人口年龄结构良好,未来人口年龄结构老化持续加剧,老年人口的增加会加剧社会总体负担,将对社会发展产生深远影响。

测算显示,受“婴儿潮”集中进入老年阶段的影响,我国60岁65岁以上人口将快速增加,到2050年将分别增至4.66亿和3.52亿。随着未来生育率降低、新生人口减少,60岁及65岁以上人口占比也将逐年上升,到2050年,60岁以上人口占比将超过38%,65岁以上人口占比超过29%。

人口现状挑战养老金可持续性

目前我国基本养老保险覆盖面广,参保人数达10.3亿,但保障水平较低且存在城乡待遇支付差异。2021年,我国第一支柱基本养老保险中城镇职工基本养老保险人均养老金待遇为3577元/月,城乡居民基本养老保险人均待遇为191元/月,为城镇职工基本养老保险的5%。

该论文显示,基本养老保险的本质是现收现付的代际养老支撑,人口负增长下养老金缴费人数不断下降而领取人数不断上升,导致基本养老金内含的回报率逐渐降低,出现支多收少、养老金入不敷出的风险加剧,基金缺口将不断加大。

路锦非表示,我国养老金高质量发展仍面临许多难题与挑战,人口负增长叠加人口老龄化将会使社会赡养率上升,对养老保险制度产生更为直接影响的“制度赡养比”(即离退休人员与在职缴费人数的比例)也会随之上升,以城镇职工基本养老保险为代表的公共养老基金的可持续性在中长期面临严峻挑战。

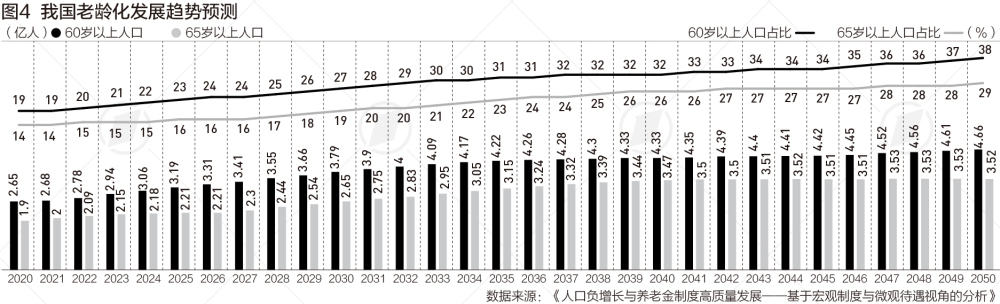

城镇职工基本养老保险制度赡养负担(职退比,即在职职工人数与退休职工人数比例),是影响职工基本养老保险基金收支平衡性的重要因素。职退比的降低,给基本养老金带来巨大的财务风险,会影响到基金的长期可持续性。

论文测算了2020?2050年我国职工基本养老保险参保在职职工人数、退休职工人数及职退比的发展趋势。数据显示,职退比从2021年开始下降:将从2.65(即2.65位在职职工赡养1位退休职工)下降至2050年的1.11,在职职工赡养压力逐渐增大。

从对城镇职工基本养老保险基金财务运行的预测看,自2020年开始,职工基本养老保险基金收入和基金支出整体均呈上升趋势,从2020到2050年,基金支出的增长率远高于收入增长率。自2027年开始,基金当期收入将小于当期基金支出,基金出现当期收支赤字1163.66亿元,开始消耗基金累计结余,至2034年累计结余或耗尽。

近日召开的二十届中央财经委员会第一次会议强调,加快发展多层次、多支柱养老保险体系。人力资源社会保障部养老保险司相关负责人表示,将努力构建与社会主义现代化进程相适应的养老保险制度体系,下一步将推出全民参保,全国统筹,发展二、三支柱等方面的相关措施。

路锦非建议,养老保险制度当前需尽快实施包括延迟退休,调整最低缴费年限,实施贡献挂钩机制等方面的改革,改变现行政策的逆向激励问题,实施导向性灵活退休制度,设计激励相容的政策机制。同时提高居民养老保险的待遇标准,真正具有养老功能而非仅仅象征性发放。

“从个人角度看,在老龄化少子化的社会背景下,仅仅依靠基本养老金难以维持个人退休后的基本生活需求,需实现个人纵向生命周期内的财务平衡,对第一、第二、第三支柱养老金进行合理配比,达到预期的养老金替代率。”路锦非说。 制图/蒋皓明