怒砸200万,高端养老局你锁了吗?

来源:看懂经济 发布时间:2023-07-11

来源:看懂经济 时间:2023-07-11

原创 范晓萱 看懂经济

近年来,险企纷纷投入“银发经济”领域,布局养老金融。其中以“保险产品+养老社区”双螺旋模式尤为突出。随着高龄化、空巢化的程度的提高,大部分老人聚焦到社区养老这块“宝藏”。

看似入门低,实则门槛高。高端养老社区大火出圈,老年群体关注的无非就是“钱”和“权”的问题。投保十年缴费超200万,能否“凭票”入住安享晚年?入住后的月费、餐饮、医疗等费用,是否能够承担得起?社区服务供给能不能满足养老需求?“权”,对于养老资金充足的老人来说,到期入住园区虽差临门一脚,但部分优质的高端养老社区资源紧张,需要排队等待;“钱”,对于普遍老年群体来说,则是横在他们入住理想庄园的拦路虎。

虽有足够的养老资金,但进入养老社区还差临门一脚。中国保险法研究理事陈冬梅表示,目前我国养老社区的发展还面临着供需不平衡的问题,既有供给过剩,也有供给不足的现象。

一谈“过剩”,从结构和地域上来看,多数经济发达地区,高端养老社区过多且集中,而中低端养老社区相对匮乏;而一些经济欠发达地区,由于缺乏政策支持和市场激励,养老社区建设滞后,居家养老还是主流。

二谈“不足”,数据显示,截至2020年底,我国养老服务床位数达到821万张,而60岁及以上老年人口已达2.67亿,每千名老年人仅有30.7张养老服务床位。当前供给总量远远不能满足市场需求。

数据来源于公开网络

据不完全数据,目前有10家保险机构投资了47个养老社区项目,床位数超过8.4万个。以当下叫热门的几家机构为例,虽然各家机构并未公布床位供给数据,但单从社区数量和在住数据来看,泰康之家平均340人/园,合众优年平均每个园区133人/园,太保家园平均125人/园,新华家园平均166人/园。每个园区入住量相对可观,社区床位远不足于养老需求。

客户选择得多,优质社区床位明显不够。明亚保险经纪人刘女士在采访中提到,像以泰康之家为主的优质高端养老社区,入住设施高度人性化,很多老年人都比较满意,客户入户时间上也比较集中,导致后期入住床位饱和,需要排队。

目前,保险公司开发的养老社区,大多都是投保和非投保两种方式入住。投保客户可享受免押金入住、优先选房、保正入住等特权;不购买保险产品则需要门票、大额押金或会籍费获取入住资格。

保证入住权,重点在于“保证”,无论后期对接养老社区有多少人在排队,都能够保证客户规定时间入住。在行权时,保证入住权和优先入住权存在明显差异,如刘女士所说,遇到社区房满状态,行权客户都需要等待,“保证入住权”最长等待期限为18个月,而“优先入住权”没有此最长等待期的规定。

这也是前面提到大家关注的“权”的问题,是高收入老年人的烦恼;当前经济环境并不乐观,养老金融还处于发展中的阶段,养老供给供不上,其价格必然增高,那么对于社会上普遍老年群体来说,“钱”是入住理想庄园的最大拦路虎。

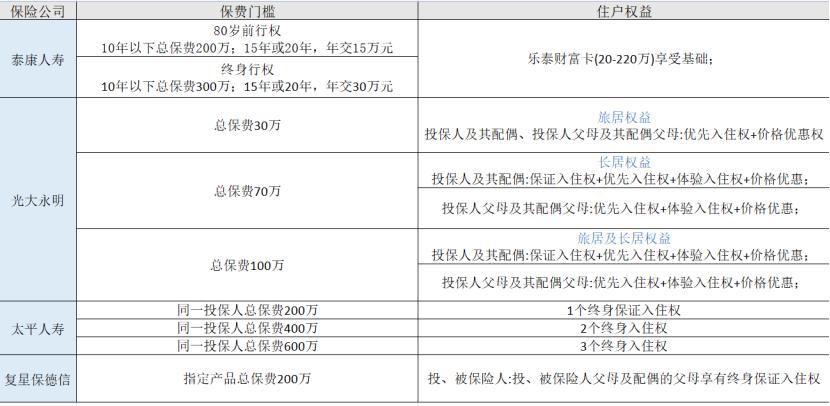

保险公司养老社区作为一种高端的养老方式,它能够为老年人提供舒适、安全、专业的养老服务,但同时也需要支付较高的入主门槛费用。目前各家保险公司养老社区泰康、太平、新华、国寿、恒大、君康、光大、合众、复星保德信等,在定位上,除了光大永明、合众人寿的养老社区定位中端外,其他养老社区均定位高端客群。

以泰康人寿的泰康之家为例,保证入住权需缴费期届满或已交保费大于200万80岁内行权、300万可终身行权,优先入住权可随时行权;非投保客户则需通过缴纳入门费即购买乐泰财富卡获取入住资格,购买乐泰财富卡可获月费优惠。

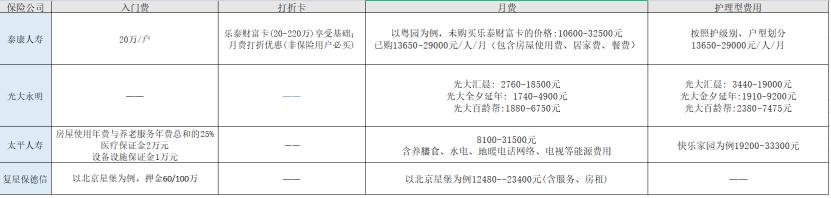

除此之外,我们还要关注入住后产生的一系列费用。如下图数据,以泰康、光大、太平、复兴四个热门养老社区为例,入住后需要缴纳的月费、餐饮费、护理等费用都是相对较高的,对于中等收入人群,这个价位还是难以接受的。

图:数据来源于公开网络

西南证券的报告中指出,通过世代交叠模型法测算,至2028年,我国城镇职工养老保险的均衡比例将下降到0以下,养老金出现赤字,收入小于支出 。供养比为1.91,即不到2个在职职工供养一个离退休老人。养老金缺口逐年增大。

对外经济贸易大学保险学教授王国军表示,高端养老市场容量有限。首先,在离休政策的影响消化完毕后,针对贫富加剧分化、收入分配政策的出台,特别是税收制度的改革,高收入人群的数量稳定在一个相对正常的水平上,乃至有所下降。

当前入住养老社区人士主要集中在70岁以上,他们对于养老社区的饮食、居室户型、日常社交、文化教育、医疗、护理、保健、心灵归属等有特定的需求。在资金上可以支撑并有意愿入住园区的老人主要有两类,一类是因失能失智生活不能自理且居家养老缺乏照顾的老人;另一类是愿意参加群体活动的老人。

假设一个北京本地的普通职工,月工资8000元,按照100%的比例缴纳养老保险,缴费年限15年60岁退休,其养老保险个人账户余额15万元,那么2023年退休后的养老金水平大概是:

基础养老金= 11082 × (1 + 0.7273) ÷ 2 × 15 × 1% = 2407.67元

个人账户养老金= 150000 ÷ 145 = 1034.48元

过渡性养老金= 10000 × 15 × 0.6% × (10000 ÷ 11082) = 81.25元

总养老金水平 = 基础养老金 + 个人账户养老金 + 过渡性养老金 =3523.40元

那么,对于养老退休金较少的老年群体,想要入住高端养老社区,钱从何来?

比较常见的就是养老储蓄存款、养老理财和基金、专属养老保险、商业养老金等方式。目前,大多保险公司旗下的养老社区都有对应的保险产品,如养老年金、分红险、终身寿险等,原则上到期后领取的费用要高于投保费用,这部分资金可以补充部分缺口,减少入住费用承担的压力。

数据来源于公开网络

总体来说各保险公司的养老社区各有特色,入住者在选择保险公司养老社区时,应该根据自己的实际需求和经济能力,综合考虑各方面的因素,做出合理的决策。

原标题:《怒砸200万,高端养老局你锁了吗?》