金融课堂 | 养老金融助力美好银发生活

来源:上观新闻 发布时间:2025-11-24

来源:上观新闻 时间:2025-11-24

为深化金融知识普及工作,提升社会公众金融素养,上海金融官微联合上海市金融稳定发展研究中心,从该中心举办的“金融讲堂”中精选相关内容刊载。本期刊载的是中信银行上海分行提供的《养老金融助力美好银发生活》,供学习与借鉴。

一、什么是养老金融?

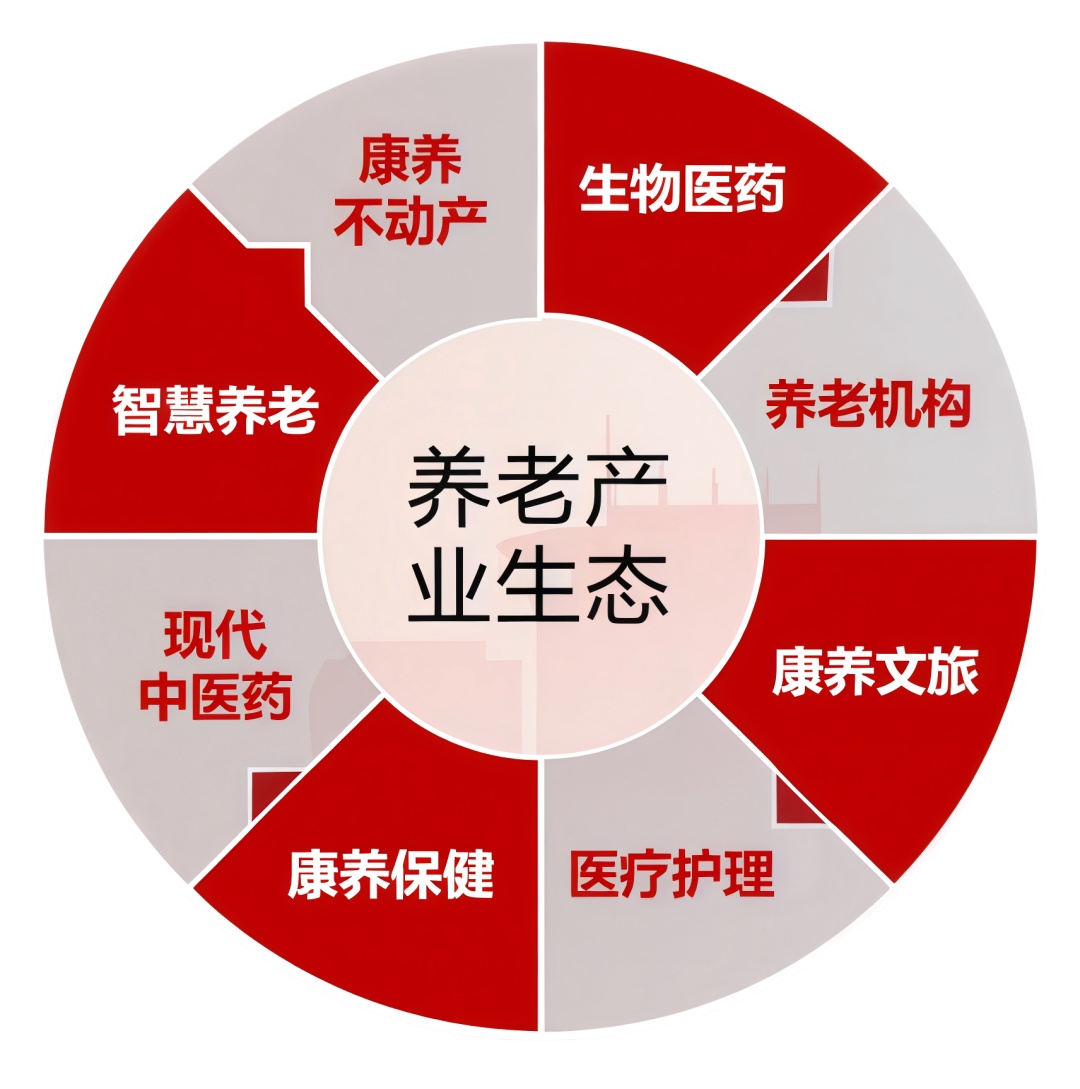

养老金融指的是为了应对老龄化挑战,围绕社会成员的各种养老需求所进行的金融活动的总和,主要包括养老金金融、养老服务金融、养老产业金融三部分内容。

——《养老金融蓝皮书:中国养老金融发展报告》

我国养老保障体系主要依赖第一支柱基本养老保险,而第二支柱企业年金和第三支柱个人养老金发展仍不充分,亟须通过多元化金融手段补齐短板。

养老政策支持

养老产业服务

二、为什么要关注养老金融?

看国情:老龄化加速,挑战严峻

我国65岁以上人口占比已达15.4%,远超国际老龄化标准(7%);

预计到2035年,65岁以上人口将突破3亿;

老年抚养比持续攀升,未来劳动力养老压力不断加大。

加速进入老龄化

我国65岁以上15.4%

国际老龄化标准7%

预计2030年

我国65岁以上超20%

数据来源:民政部、全国老龄办《2023年度国家老龄事业发展公报》;《银发经济蓝皮书:中国银发经济发展报告(2024)》

平均寿命不断增加

1957年(57岁)

2021年(78.2岁)

2035年(81.3岁)

数据来源:《2021年我国卫生健康事业发展统计公报》;中国疾病预防控制中心

老年抚养比不断提升

2020年(19.7%)

2029年(27.4%)

2050年(71%)

数据来源于卫生健康委老龄健康司公开讲话

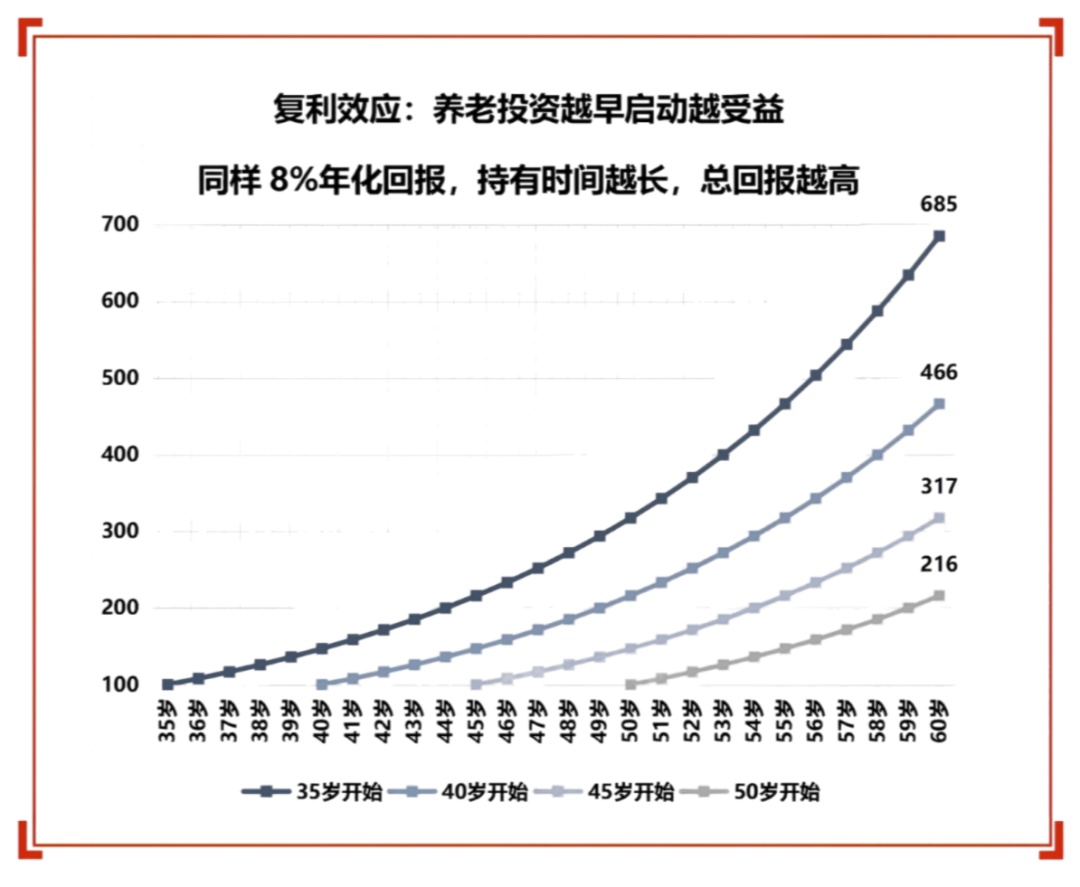

看需求:越早准备,越受益

复利效应理论佐证养老规划越早越好:养老投资越早启动,复利效应越明显,投资时间越长,获得的总回报就越高。例如,年化回报8%的投资品,从35岁持续投资到60岁是45岁起投的2.2倍多。

青年群体已开始行动:90后、00后正成为养老储备的新力量。

三、如何做好养老规划?

第一步:了解养老金来源

第一支柱

基础养老金+个人账户养老金+过渡性养老金

基础养老金:(退休时上年度在岗职工月平均工资 + 指数化月平均工资)÷ 2 × 缴费年限 × 1%

个人账户养老金:个人账户累计储存额 ÷ 计发月数(个人账户存储额——主要来源于历年的个人缴费(费率8%)及其利息)

过渡性养老金:只有在1996年之前参加工作的“老人”和其它有视同缴费年限的人员,才有过渡性养老金。

第二支柱

企业年金/职业年金

截至2023年末,企业年金参加职工仅为3144万人;2022年末,职业年金覆盖约4300万人。设立企业年金计划的多为国企、央企或者行业头部大型机构,截至2022年3月底,积累基金4.5万亿元,补充养老的作用初步显现。

根据人社部发布的《企业年金办法》,企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%。

第三支柱

个人养老金账户

个人养老金账户的特点

(1)政府税优政策支持,每年最高可省5400元个税;

(2)个人账户制,自愿参加,完全积累;

(3)市场化运营,账户内可购买专属的金融产品,实现二次增值。

第四支柱

其他固定领取部分

养老年金保险

商业养老金

……

第二步:善用金融工具

存款产品

保本储蓄,3个月、6个月、1年、2年、3年,安全性强。适合对收益率、流动性要求不高、对安全性要求极高的朋友,如临近退休、风险偏好较低的投资者。

专属商业养老保险

固定收益投资为主,较低保证利率+浮动收益,整体风险偏低,保证利率0%~3%,更适合风格稳健、追求收益保障的朋友,如灵活就业人群、风险偏好较低的中青年。

养老金理财

固定收益投资为主,也参与一定的权益投资增强,主打稳健投资,以中低风险产品为主。期限1-3年,业绩基准2%~4.5%,适合希望资产保值,又享受稳稳的幸福的朋友。

养老目标基金

以权益投资为主,中风险或中高风险。长期复合回报较高,参考历史上同类策略;近期收益较高,长期稳健增值,收益有弹性,适合工薪一族、中青年群体长期投资。

第三步:尽早启动,长期坚持

养老规划“四原则”

尽早原则

安全原则

参照全国社保基金平均年化收益率8%进行测算,如果在25岁投资15万元,到60岁退休时可获得222万元

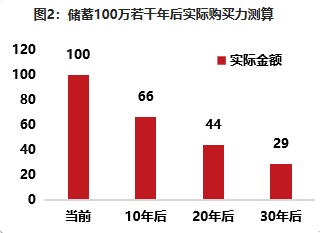

根据国家统计局公布的通货膨胀数据,1996-2016年我国平均通货膨胀率为4.22%。

如果在30岁、40岁、50岁开始投资15万元,分别可获得151万元、70万元和32万元

假设现在你30岁,储蓄100万元用于养老,到60岁退休,该笔钱实际仅为29万元

同样的投资,早投入和晚投入结果差距明显

确定原则

终身原则

确定的领取时间

领取确定的金额

确定每月领取

一切都是确定的

终身每月领取、金额保证

适当增值,专款专用

不受外力影响,确保生活质量

提供“生命等长现金流”