美国普通家庭养老:养老金+永久寿险+指数型万能险

来源:网络综合 发布时间:2022-10-23

来源:网络综合 时间:2022-10-23

对于在美国人来说,退休生活的梦想蓝图不过就是能够独立自主,想吃什么、想去哪里、想买什么都能够随心所欲。更重要的是,能够照顾好自己,不给家人造成负担。想要达到这样的目标,那一定就是需要先存到一笔足够让自己安稳老年的退休金额了。

美国人如何为养老做准备?

大家首先想到的应该就是退休金了,但说句老实话,退休金真的没有多少。假设你工作时的年薪在5万左右,那么你工作10年退休金大约为$760/月;工作20年,退休金约为$1100/月;工作35年退休金约为$1600/月。

换句话说,想要晚年生活过得滋润,光靠养老金那是根本不够的。难怪很多美国老人退休以后还在继续工作,毕竟如果年轻时没有存下大笔的钱,光靠每个月$1600的养老金过活,一旦生病了、或是需要请个护工、或是想要住好一点的养老院,这点钱真的是难以负担。

另外就是政府补助,比如住房援助(如老年公寓、房屋税减免等);医疗福利(如红蓝卡和白卡、药品援助计划等);食物援助(如SNAP、CFSP等);社会安全补助金等等。

但想要申请这些福利,政府也是有严格的要求的,例如没有退休金、储蓄、银行账户存款低于$2000......把很多普通家庭拒之门外。那么还有哪些方式呢?在美国,几乎每家人家都会购买1-2份保险,特别是老年人。给老人购买保险,本质上是保护整个家庭的财务状况不受到冲击。

尤其是当年长的老人诊断出癌症、中风、需要长期看护或者意外离世,对子女家庭的影响非常大。对老人而言,如果保险自己没用上,那就是“锦上添花”,可以给子女留下一笔不小的财富;如果自己用上了,那就是“雪中送炭”,可以让整个家庭轻松渡过难关。

美国的保险给人的安全感太强大了!除了可以给自己和家人一份安全保障还能为你创造积累财富为你减免税收、享受生前利益...

今天我们就以美国最受欢迎的2种寿险为例给你扒一扒为什么美国从上到下都喜欢买保险

永久寿险

说起寿险很多人的概念都是定期寿险Term Life Insurance,但事实上,定期寿险更多的是公司为某些高层购买,以防在工作时间内出现意外。个人很少会购买定期寿险,因为定期人寿保险属于暂时保险,只有投保人在死亡期限内死亡,才可以支付赔偿金。

等定期寿险的时间到期了,保险人的年纪也大了,再买其他保险就会非常昂贵,甚至有可能无法再获得保险保障,因为很多保险公司会因为保险人的年纪偏大而拒绝给与承保!

其实在美国,人们更倾向于购买永久寿险Permanent Life Insurance,因为它除了可以给家人带来保障,还能提供稳定增长的现金价值。

下面是美国人喜欢投资永久性寿险的五大重要原因:

一.赚取免税利息

通过设计合理的人寿保险计划,可获得免税的年度股息。人们可以利用这个优势合法的赚取免税的利息,可以更快的累计财富。

二.灵活获得投资现金价值

与其他退休投资计划,例如IRA和401K获取现金价值的方式不同,终身寿险可以让你灵活地在任何时间、年龄和任何原因下使用现金值。更好的是,可以在不支付任何罚款或税的情况下使用这笔钱。

三.更好的保护自己的资产和传承

由于人寿保险有独特的税务优势,因此可以利用这一点,将自己名下的房屋等资产跟人寿保险政策结合起来,更好的保护自己的资产和保障财产的传承。

四.投资增值稳定,收益有保障

投入人寿保险单中的资金每年都会吸引复利,并且很多产品无需承担市场风险;甚至有保证收益。保额部分则是从保单生效开始就可以赔付,也无需承担市场风险。

指数型万能险

不少中上层阶级以及富豪名流则更加偏爱近几年大热的指数型万能险Index Universal Life(IUL),因为它除了能够享受永久寿险的一切优点之外,还组合了现金投资、生前利益等优点,让富人们更快地为自己和下一代积累财富,实现财务自由。

指数型万能险在美国有20多年历史,是美国目前最受青睐的险种,也是美国独有的险种。它的优势可以说秒杀一切其他保险:

风险低,杠杆高

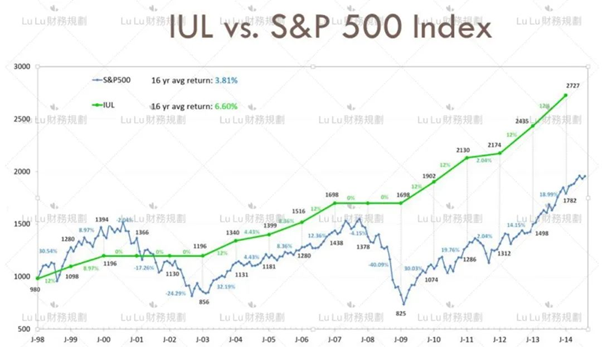

IUL的投资回报率参考各大指数信息。市场跌的时候,IUL托底回报率利息至少为0%,可以用于对冲和平衡其他投资账户的市场风险。用下面一张图来说明。

图中蓝色的线是美国标普指数实际的每年变化情况,绿色的线是这种指数型保险的利息计算方式。可以看到,在市场涨的时候,你可以享受到一部分的上涨成功,但当市场跌的时候,则当年拿的利息为零,之前的胜利果实依然还在。简单总结,这种利息计算方式实际上就是“不固定利息的定存”。

美国每家保险公司选择的指数不同,计算利息的策略也不同。总体上基本是标普500、欧洲蓝筹50、香港恒生、道琼斯、或是纳斯达克这些具有公信力的指数。这种计息方式①一是公开透明,②二来潜在收益率会高不少。

以某老牌保险公司为例,它的全球指数IUL保底是0.75%,上限为15%。与标普500,欧洲蓝筹50、香港恒生指数相比、它的20年实际回报率高达8.92%。而这几大指数20年的平均回报分别只有7.38%,0.72%,3.66%。